児童手当、銀行に入れてるけどこのままでいいのかな?

悩む人

悩む人将来のこどもの教育費は大丈夫かな?

児童手当をちょっとでも増やして、こどもの将来に備えてあげたいよね!

この記事では、教育費のために児童手当を増やす方法について解説していくよ✨

りさ

りさ全員に推奨するわけじゃないけど、参考になったら嬉しいな💓

~タップして読みたい場所にジャンプ!~

それぞれ詳しく解説していくね✨

児童手当は1人いくらもらえる?

2024年10月に制度が変わり、1人あたりのもらえる額が上がったよ!

変更点をまとめると…

変わったこと

- 対象が高校生までに

- 第3子以降は1.5万円→3万円に

- 第1子とする子のカウント方法

- 所得制限の撤廃

- 受給回数が年3回→年6回に

りさ

りさ今までに比べるとかなり拡充されたよね💓

悩む人

悩む人でも、実際わが家はいくらもらえるの?

この制度変更を受けて、もらえる児童手当がいくらになるのか知りたい方はシミュレーションサイトで調べてみよう👇

\最短30秒でわかる/

実際に、こども3人のりさ家はいくらもらえるのか計算してみたら…

3人分で855万円!

りさ

りさこれだけもらえるのはすっごいありがたいけど…正直教育資金には全然たりないよね💦

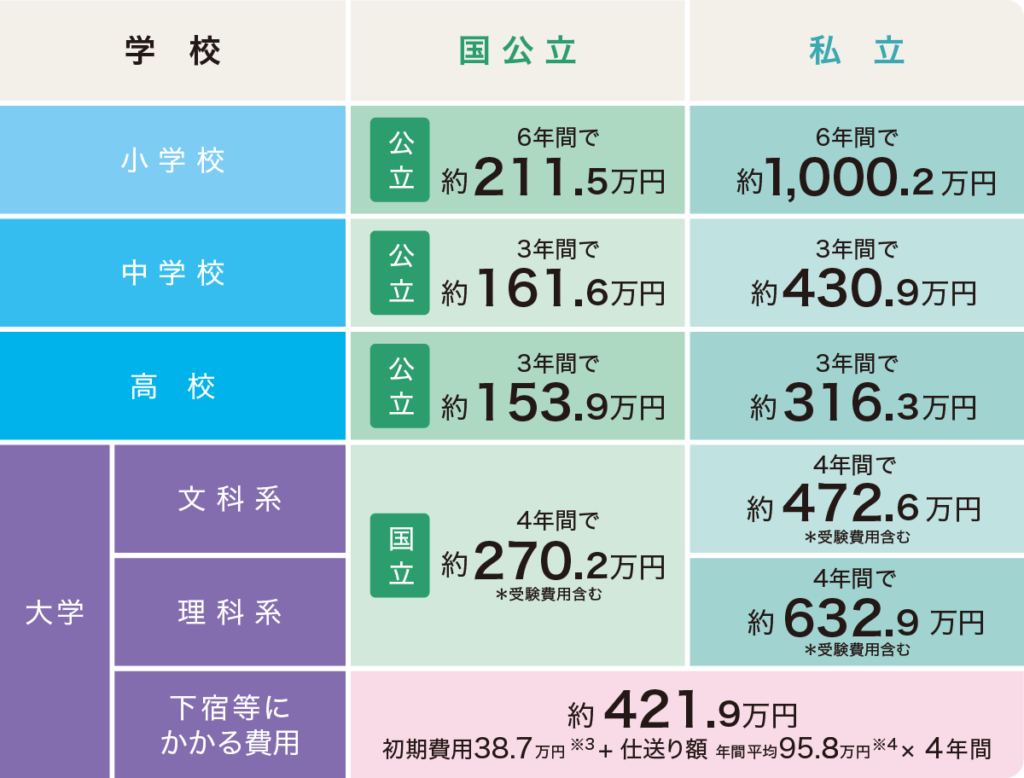

教育費はどれくらい必要?

児童手当をもらえる額がわかったので、実際どれくらい教育費が必要なのか計算していこう💨

りさ

りさ国公立か私立かによって大きな差があるね

教育費の中でも、特に大きなお金がかかるのが大学の費用。

私立理系+下宿の場合、4年間で1050万円以上かかる可能性が…💦

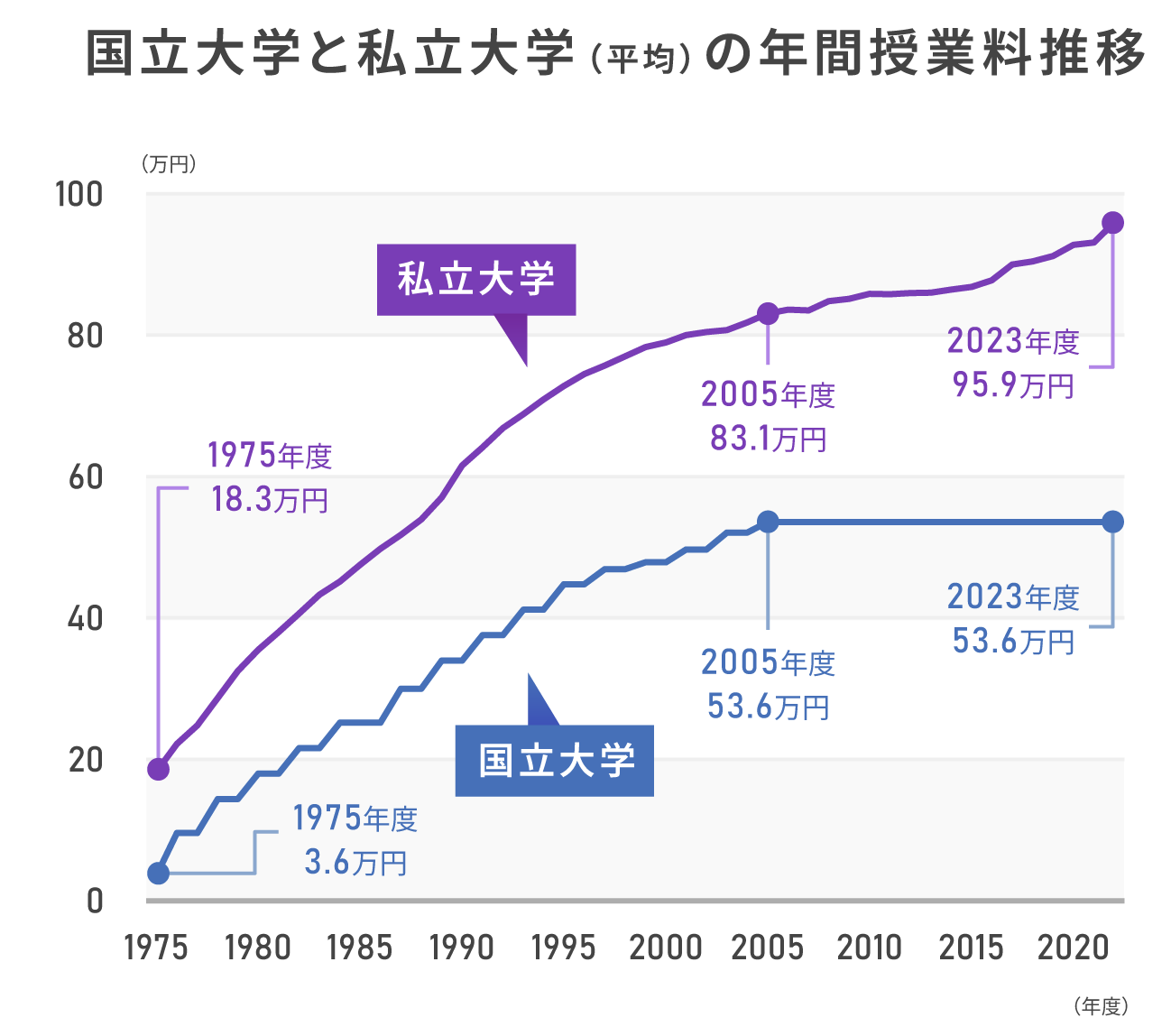

だけど、大学の授業料はこれからますます値上げされる可能性がある!

りさ

りさ私立は年々高くなってて、23年には95万円にもなってる!

さらに悲しいことに、20年間据え置きだった国立だけど、25年4月からまさかの東大が値上げ!!

これにより、他大学にも値上げが広がっていて…

りさ

りさお金が理由で、こどもの夢を諦めさせたくないもんね。

だからこそ、教育費の目標についてはお金のプロ FPさんに相談するのがおすすめ!

これからの物価上昇も踏まえて、教育費の目標を試算してくれるよ💓

いくら貯めればいいの?って不安な方は一度相談して、しっかりとした目標をたててみよう✨

りさ限定コラボ!

りさ

りさりさも2~3年に1回はここで相談してるよ✨

児童手当を実質2倍にする方法💰

わが家は児童手当を2倍にするために、新NISAで投資してるよ💰

りさ23年まではジュニアNISAに入れてたけど、制度が終了してからは親の新NISAへ💨

実際に2倍になるのかシミュレーションをしていこう!

児童手当をNISAで運用した場合

お子さんが1人目、2人目の場合、もらえる児童手当はこちら👇

| 年齢 | もらえる額 |

|---|---|

| 0~2歳 | 1.5万円/月 |

| 3歳~18歳 | 1万円/月 |

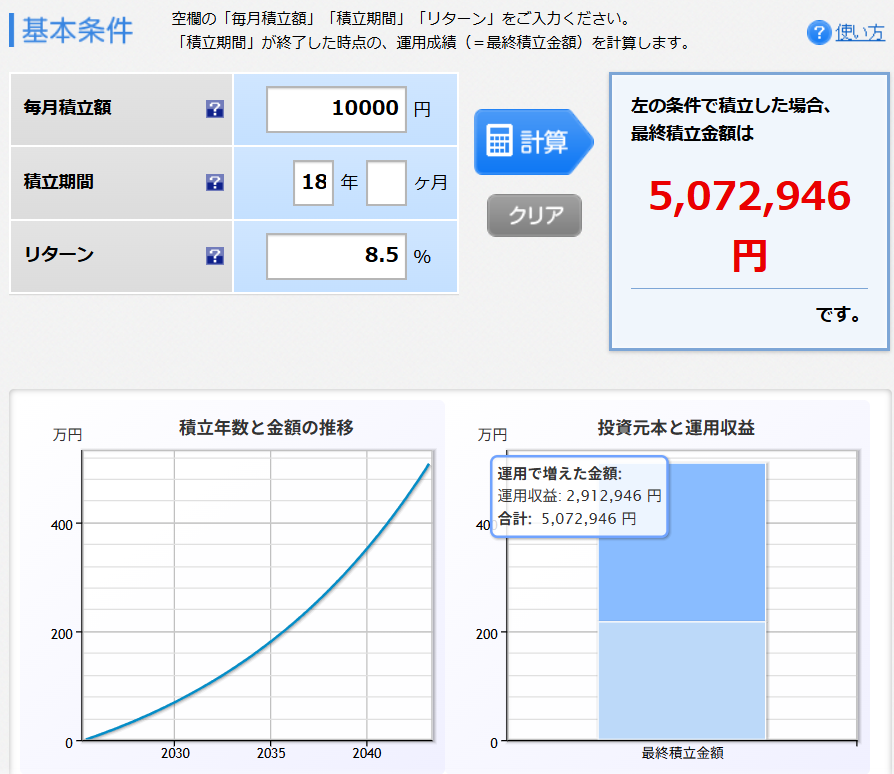

この児童手当を、新NISAで『eMAXIS Slim 全世界株式(オールカントリー)』に積立てていくよ✨

今回は、全世界株式 20年の平均利回りをつかってシミュレーション実施!

- つみたて額 毎月1万円

- つみたて年数 18年間

- 想定利回り 8.5%

りさ

りさわかりやすく計算するために、つみたて額は毎月1万円💰

この結果、総額507万円に!!!

りさ500万円あれば、国公立や私立文系の学費は大丈夫そう💓

もちろん投資なので【絶対】ということではない⚠️

気をつけないといけない落とし穴もあるので、りさ家がやってる対策も合わせて紹介していくね💨

教育費の暴落対策とつかい方

新NISAで教育費を準備していくにあたって、注意するべきことが暴落⚠️

りさ教育費が必要になった時に暴落してたら、『足りない…』なんていうことも💦

それを防ぐために、りさ家ではこどもが15歳までに教育資金を貯め終える計画を立ててるよ✨

りさ

りさ暴落対策とつかい方について、詳しく説明していくね!

暴落対策と使い方

教育費は15歳までに貯め終える

暴落はいつ起こるのか誰にもわからない。

もし教育費が必要なタイミングで投資だけをしていたら、暴落によって大きく資産が減る可能性も…💦

りさ下がってる時に取り崩すのはメンタル的にキツイよね…

それを防ぐために、こどもが15歳までに目標金額まで貯め終えて、この時期から売却を進めていく予定だよ💨

詳しくはこの投稿で説明してるので見てみてね👇

運用しながら少しづつ取り崩す

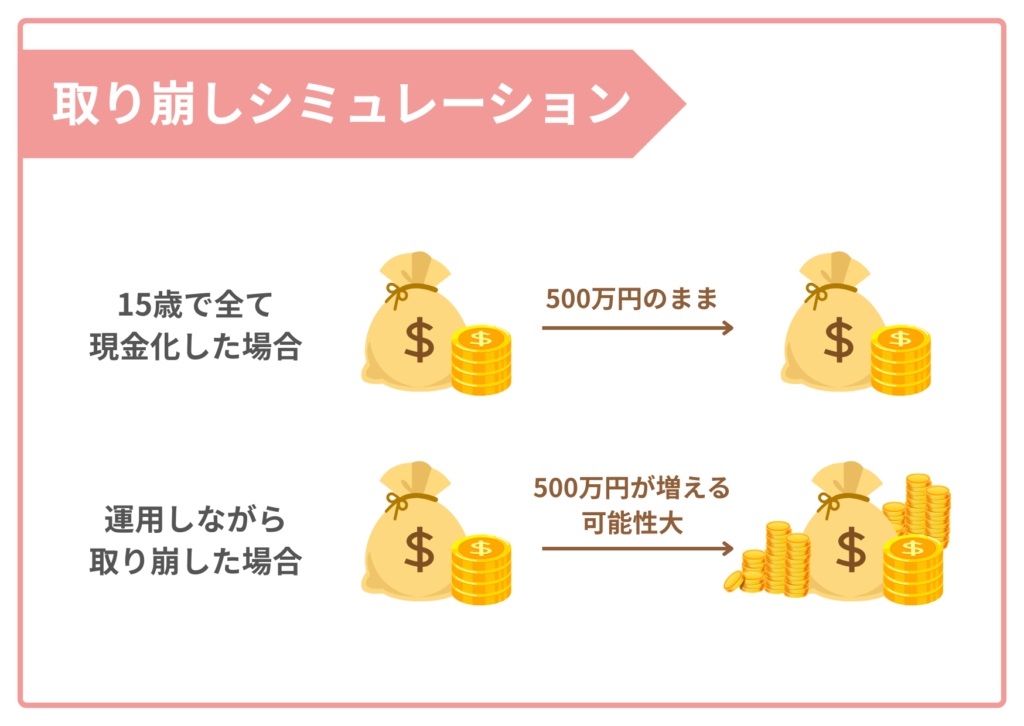

15歳になったら一気に全て現金化するのではなく、運用しながら少しずつ取り崩していくよ!

15歳までに貯めた教育資金、18歳で全部つかうわけじゃないよね。

もし15歳までに500万円貯めて、それを一度に現金化してしまったら500万円のまま。

だけど、15歳から毎月10万円ずつ取り崩すシミュレーションをしてみると…

90万円も増える可能性が!!!

りさ入金してないのに、ほったらかしでお金が増えたら嬉しいよね💗

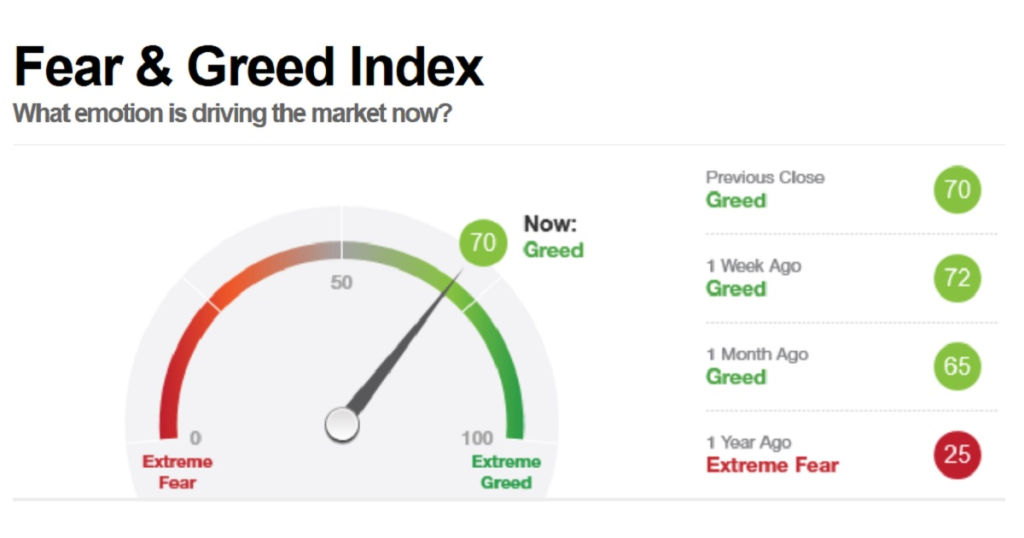

その時に見るべきなのがFear&Greed指数!

りさ

りさこれは投資家の心理を表してる指標で、0~100までの数値で表されるよ!

- 20以下…投資家が不安になってる=株価が低くなりがち

- 20~60…買いでも売りでもない状況

- 60以上…投資家が楽観的になってる=株価が高くなりがち

一般的にこんな感じのイメージなので、20以下の時は売らない方が良い、60以上になったら売り時という見方ができる!

普段の投資でも参考になる指標だから、ぜひ覚えておいてね😊

こどもが小さいうちに投資を始める

新NISAで教育費を貯める場合、いちばん大事なのは早く始めること!

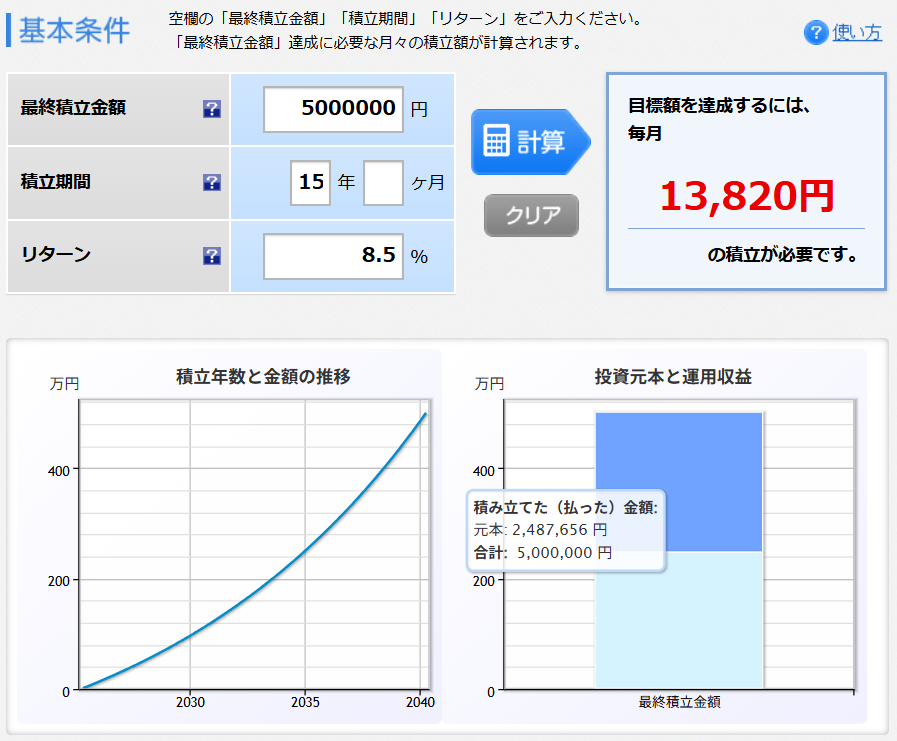

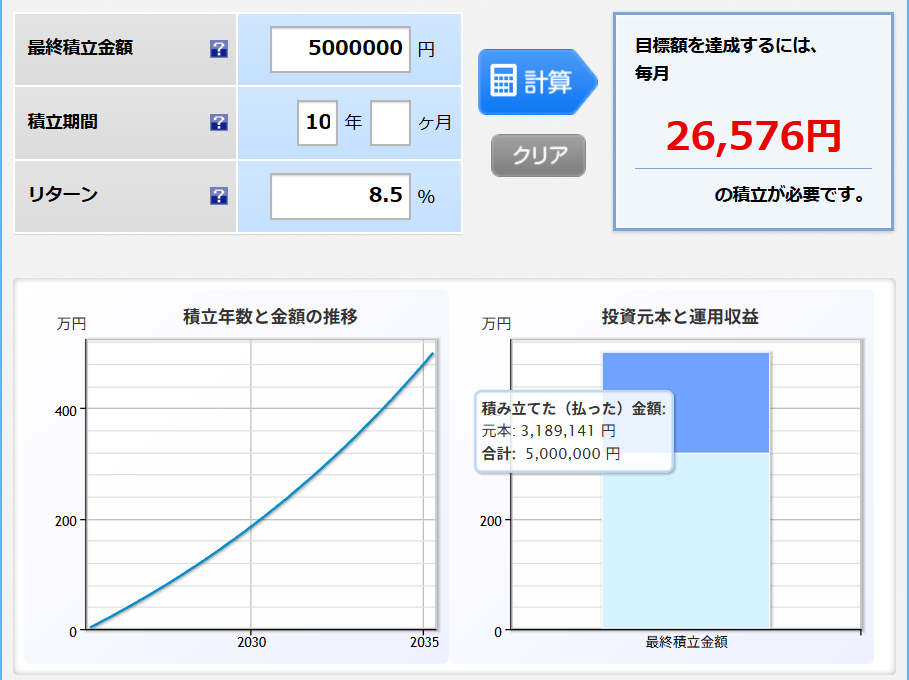

たとえば、15歳までに500万円を目標とした場合、0歳からと5歳から始めたパターンをシミュレーションしてみると…

0歳から貯め始めた場合

5歳からつみたて始めた場合

りさ

りさたった5年の差で、元本に70万円の差が💦

まだNISA始められてない方は、この投稿を見てスタートさせていこうね💨

奨学金の活用も検討する

もしNISAで運用していた教育資金が暴落にあって、現金化するタイミングを逃してしまったら…

りさ家は奨学金を利用する予定!!

悩む人奨学金っていわゆる借金だよね…

そう思う方も多いかもしれないけど、奨学金は利率がかなり低いので、借りることで自分の資産を大きく増やせる可能性があるよ✨

りさ使用用途が決められていないのも大きな魅力の1つ💓

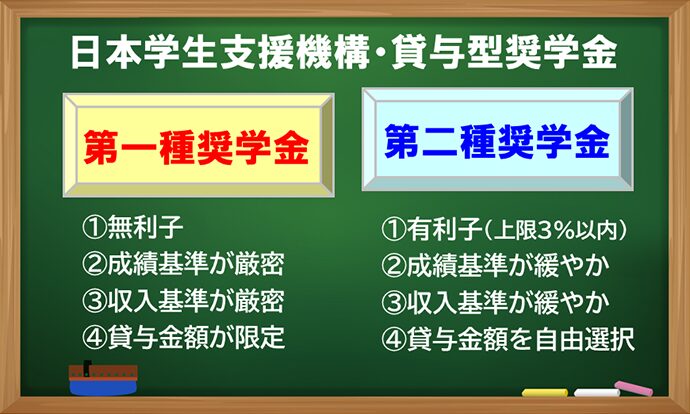

奨学金は大きく2種類あり、

それぞれの奨学金の特徴

- 第一種奨学金…いわゆる利子が付かない最強の奨学金💰

- 第二種奨学金…利子がかかるけど、その上限は3%と決められていてかなり利子が低い!

一方で、NISAで投資信託をつみたてした場合の平均リターンは5%以上✨

りさつまり、奨学金の利子よりもNISAの運用益の方が高くなる!

奨学金をかりてNISAの運用期間を延ばすことで、資産を減らすことなく教育資金にも対応できる!

特に、第一種奨学金は利子がかからない最強の奨学金💓

児童手当についてよくいただく質問🔍

児童手当を新NISAで投資する際に、よくいただく質問にお答えするよ!

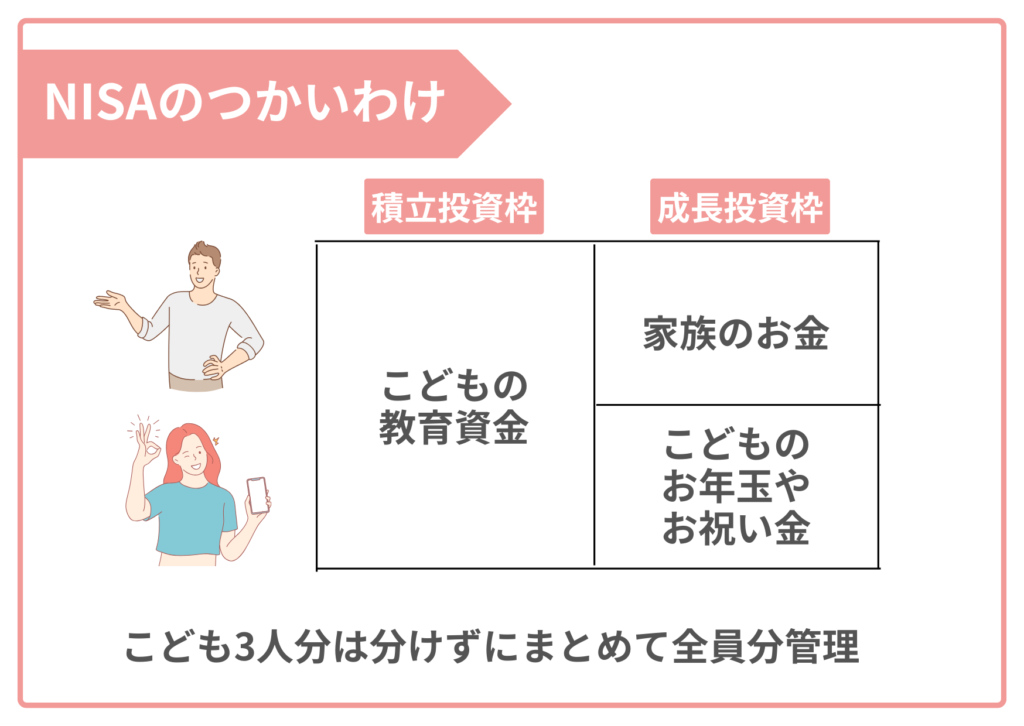

- 親名義のNISAで親と子のお金を分けたい場合、どうすれば良い?

-

3つのパターンで分けると管理しやすいよ!

- つみたて投資枠と成長投資枠で分ける

- 銘柄で分ける(オルカンとSP500など)

- 夫婦で分ける

りさ家の場合、つみたて投資枠で教育資金、夫の成長投資枠で家族のお金と分けて管理中✨

- 学資保険で教育費を貯めるのはどう思う?

-

りさは学資保険は使っていないよ!理由は全く増えないから!

すでにお金がたくさんある豊かな家庭なら良いけど、そうじゃない場合は学資保険ではなかなかお金が増えないので効率が悪い。

この投稿でも説明してるので見てみてね👇

- 学資保険をしているけど、NISAにした方が良い?

-

これはお子さんの年齢によるよ!

学資保険の満期まであと数年の場合は続けた方が良い可能性が高い。

けど、お子さんがまだ0~3歳であればNISAで運用できる期間が長いので解約した方が得になるケースもありるよ。

解約返戻金を調べたり、払い済みにするなど、FPさんにシミュレーションを出してもらって決めるのが1番納得のいく決め方💗

\相談は何度でも無料/

- 児童手当をNISAで増やしていきたい!おススメの証券会社は?

-

楽天証券かSBI証券がおススメ!

手数料が安く、取扱い銘柄も豊富✨

どちらにするか迷ったら- 楽天カードを持ってる→楽天証券

- 三井住友クレジットカードを持ってる→SBI証券

- どちらも持ってない→V・Ponta・d・JALマイルなどが貯まるSBI証券がおすすめ✨

- こども名義でNISAはできるの?

-

NISAは18歳以上しかできないので、お子さんが18歳未満の場合はできないよ⚠️

非課税で運用したい場合は、親のNISAで運用していこう!

非課税でなくても良い場合は、こども名義の特定口座での運用も可能だよ。

- NISAで運用したお金は途中で引き出して大丈夫?

-

もちろん大丈夫!

NISAはいつでも売却・引き出しができるので、好きなタイミングで現金化できるよ💗

- 生活が厳しくなったので、途中でつみたてをストップできる?

-

途中でつみたてストップも大丈夫!

NISAの金額や銘柄変更は、いつでもスマホからできるよ📱

- NISAで教育費を貯める場合、もし両親に万が一があったら不安…何か対策はある?

-

保険と違って、死亡した際やケガをした際に補償がないのでNISAだけで教育費に備えるのは危険!

掛け捨ての保険、とくに収入保障保険を組み合わせる対策がおススメ。

詳しくはこの投稿を見てね👇

りさ

りさ他にも気になることがあれば、インスタグラムのDMで質問してね💓

NISAで児童手当を増やすために

NISAで増やせることはわかったけど、まだNISAをよくわからないから怖い…という方は、

NISAについてマンツーマンで教えてくれるABCashで教わるのがおすすめ✨

りさ自分のレベルに合わせて教えてくれるよ💕

定期的にプレゼントがもらえるキャンペーンもやってるから、特典があるうちに学んでいこうね💨

\マンツーマンでわかりやすい/

NISAをやりながら勉強していきたい人は、証券会社の開設を進めていこう!

やり方がわからん…という方のために、開設~NISAつみたて設定まで画像付きで分かりやすく解説したガイドを作成したよ✨

りさすでにこのガイドで5000人以上がNISAデビューしてるよ

まとめ

この記事では、児童手当を2倍に増やす方法について説明したよ✨

こどもの夢をお金のせいで諦めさせたくない!!

りさこどものやりたい✨を叶えられるママになるよう一緒にがんばろう!!

コメント