3人の子どもを育てるワーママのりさです。

2018年から続けているNISA、25年3月の成績はどうだったのでしょうか?

早速みていきましょう!

りさ

りさずっとほったらかしだけど、どうなってるかな?

- 投資初心者の主婦でもできる資産運用が知りたい方

- 他の家庭のNISAの運用状況をみてみたい方

- 将来になんとなく不安がある方

つみたて投資枠

始めた当初から夫婦2人ともSBI証券でやっており、つみたて投資枠と成長投資枠どちらも使っています。

つみたて投資枠の損益

| 夫名義 | 妻名義 | |

|---|---|---|

| 元金 | 2,806,714円 | 3,611,075円 |

| 評価額 | 4,400,279円 | 5,769,784円 |

| 損益額 | +1,593,565円 | +2,158,709円 |

| 損益率 | +56.8% | +59.8% |

夫婦2人分で375万円も増えた!

りさ

りさほったらかしでこれは嬉しい!!!

毎月コツコツ積み立てているだけ、しかもすべて自動引き落としなので完全にほったらかし!

それでこんなに増えてるのは本当にすごい♪

銀行に預けてたら利息10円も増えてないお金、NISAをしていて本当に良かったです。

まだ6年でこれなので、今後どんどん育っていくのが楽しみすぎます。

つみたて投資枠の銘柄

夫婦2人とも投資初心者だったので、最初の頃はいろんな銘柄を買っていました!

その中で銘柄ごとの差を勉強できるようになり、ここ数年は日本株よりも外国株の方が利回りが大きいなど学んできました。

NISAはいつでも銘柄や金額変更できるので、実践で学びながらその都度より良い銘柄にかえてきたので、いつ何の銘柄に変更したのか見ていきましょう!

夫分の購入銘柄一覧と金額内訳

18年当初から22年まで銘柄変更を全くしてこなかった夫ですが、妻分との収益率の差が出てきたので変更してもらいました。

| 18年つみたて開始の投資先 | つみたて金額 |

|---|---|

| ニッセイ日経225インデックスファンド | 10,000円 |

| ニッセイ外国株式インデックスファンド | 10,000円 |

| ひふみプラス | 10,000円 |

| 22年6月からの投資先 | つみたて金額 |

|---|---|

| ニッセイ日経225インデックスファンド | 10,000円 |

| ニッセイ外国株式インデックスファンド | 10,000円 |

| SBI・V・全世界株式インデックスファンド | 10,000円 |

| 22年8月からの投資先 | つみたて金額 |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 23,000円 |

| SBI・V・全世界株式インデックスファンド | 10,000円 |

| 22年9月からの投資先 | つみたて金額 |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 33,333~50,000円 |

妻分のS&P500の利回りが良いからか、22年8月から投資先を変更していました。

日本株メインの投資信託よりも外国株メインにしてもらいたかったので、私としてはとても嬉しいです!

新NISAになった今では、人気の「S&P500」のみを積み立てています。

りさ今後どうなっていくか楽しみ♪

妻分の購入銘柄一覧と金額内訳

18年に始めた当初は投資初心者のわたし、どの銘柄を選べばよいかわからず3銘柄を1万円ずつ積み立てていました。

| 18年つみたて開始の投資先 | つみたて金額 |

|---|---|

| 楽天・全世界株式インデックス・ファンド | 10,000円 |

| ひふみプラス | 10,000円 |

| eMAXIS Slim バランス(8資産均等型) | 10,000円 |

| 19年途中からの投資先(1回目の銘柄変更) | つみたて金額 |

|---|---|

| 楽天・全世界株式インデックス・ファンド | 10,000円 |

| ひふみプラス | 5,000円 |

| eMAXIS Slim バランス(8資産均等型) | 5,000円 |

| eMAXIS Slim 米国株式(S&P500) | 10,000円 |

| 20年10月からの投資先(2回目の銘柄変更) | つみたて金額 |

|---|---|

| eMAXIS Slim 先進国株式インデックス | 33,333円 |

| 24年1月からの投資先(3回目の銘柄変更) | つみたて金額 |

|---|---|

| eMAXIS Slim 全世界株式インデックス | 50,000~100,000円 |

2019年からはSNSで人気だった「S&P500」を買いたくて銘柄追加!

20年10月からはジュニアNISAや確定拠出年金など他の投資とのバランスを考えて、「先進国株式」の1銘柄のみに変更、

24年1月の新NISAになってからは世界中に分散投資がしたくて「全世界株式」に変えました。

りさ

りさ投資初心者が分からないなりに一生懸命選んだけど、今のところ後悔してないよ!

成長投資枠

ここからは24年から新しく始まった成長投資枠についてです。

成長投資枠の損益

| 夫名義 | 妻名義 | |

|---|---|---|

| 元金 | 2,390,300円 | 2,400,000円 |

| 評価額 | 2,461,740円 | 2,389,589円 |

| 損益額 | +71,440円 | -10,411円 |

| 損益率 | +3.0% | -0.4% |

購入してからまだ時間がたっていないこと、そして最近の株安の影響で妻名義はマイナスになっています。

りさでも、使うのはまだまだ先なので全く気にしてないよ!

夫婦それぞれどんな銘柄を買ったのか見ていきましょう。

成長投資枠の銘柄

成長投資枠は夫婦で相談せず、それぞれが好きなものを購入しています。

夫は日本株、妻は株主優待狙いの日本株と投資信託です。

損益を見てもらえばわかるように、妻分は投資信託以外は全てマイナスです。

株主優待がもらえるので気にしていませんが、やはり投資信託の方が楽だなとこの1年で実感したので25年は24年も購入したFANG+を購入する予定でいます。

NISA 3月の結果からみる今後のシミュレーション

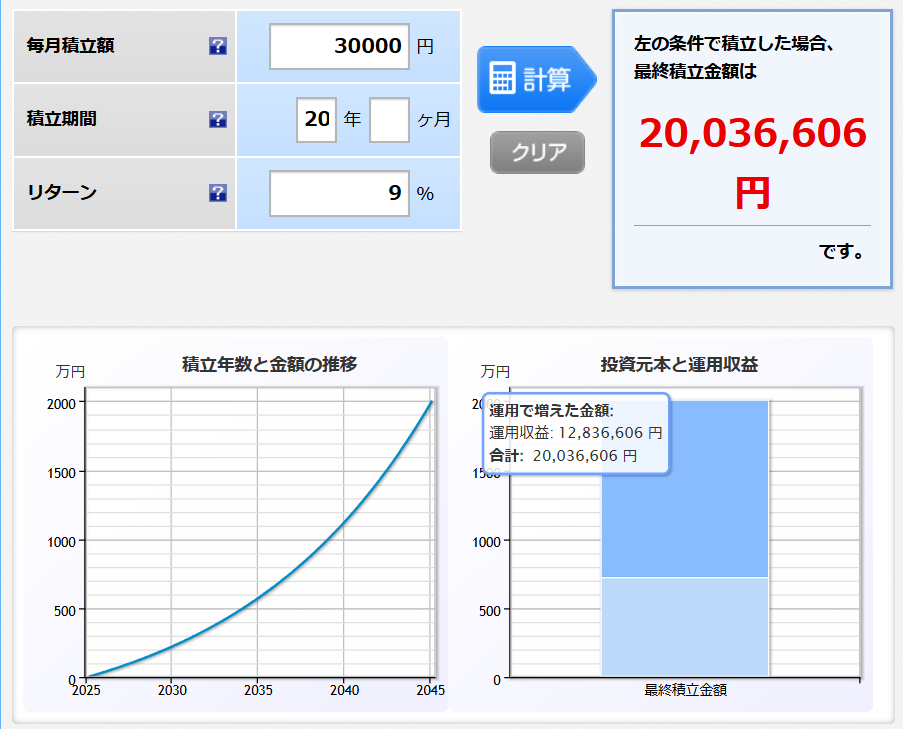

3月の妻分の実績から、NISA つみたて投資枠を続けていくとどうなっていくのかシミュレーションをしてみました!

6年間の妻分の運用実績

| 積立額 | 3,611,075円 |

| 収益額 | +2,158,709円 |

| 収益率 | +59.8% |

| 運用年数 | 6年 |

この結果から年利9%でシミュレーションしてみます!

シミュレーションする内容

- 毎月30,000円を20年間、年利9%で運用

この内容でシミュレーションした結果がこちらです。

積立金額:7,200,000円 運用益:12,836,606円

運用総額は2000万円以上になりました!

あくまでシミュレーションのため、これより下がる可能性ももちろんあります。

りさ投資なのでリスクあり!

しかし、長期投資を続けていけば、銀行預金でずっと預けているよりもお金が増える可能性が高いです。

今のところ、夫分の収益率が妻分より低いのですが、夫婦2人で20年間続ければ3000万円越えも夢ではありません。

銀行預金で3000万円貯めようと思うと37年もかかるけど、NISAで運用していくと20年間で貯まる可能性も!

早くからNISAを始めてよかったとひしひしと感じています。

\おススメ証券会社/

NISA 少額からでもやるべき?

「毎月30,000円も出せない……」という方でも大丈夫!

NISAは100円から投資できるので、余裕のある資金でやっていくことができます。

「まずは5000円から、家計に余裕が出たら10000円に上げよう」という考え方の方が安心!

りさ無理して生活が苦しくならないようにしようね♪

毎月10,000円を20年間、利回りを平均的な5%で運用してみた結果です。

積立金額 240万円、運用益171万円、合計411万円に!

銀行に預けてたら数円の金利しかつかないけど、NISAならこんなに増える!

はやく始めれば始めるほど長期×複利の効果で運用益は多くなるので、気になっている方は少額からでもスタートしてみましょう。

NISAにもっとお金を入れていきたい人は、まずは家計の見直しが大事。

お金のプロのFPさんに相談すれば、家計のムダを1つ1つみてくれるのでおススメです。

FPさんへの相談は何度でも無料なので、ぜひ家計の改善ポイントを教えてもらってください。

\初めての相談でプレゼントもらえる/

サクッと見直ししたい方は、家計管理チェック表もぜひ使ってみてね👇

我が家のNISAの目的

NISAで貯めたお金は子ども3人分の教育費の予定です。

我が家ではこのほかにも

- 確定拠出年金……夫婦2名義分、老後資金予定

- 日本株(夫婦それぞれお小遣い)…… 株主優待、値上がり益目的

- 外国株(妻のお小遣い)……値上がり益目的

- 仮想通貨(妻のお小遣い)……ミーハー心

- クラウドファンディング……今のお金を増やすほったらかし投資

いろいろな投資をやっています。

教育費は高校までは家計から、大学からかかる資金をNISAから出そうと計画中です。

必要になる時期が10年以上も先なので、NISAの〝複利×長期〟の力をしっかり活かせると考えています。

これからNISAを始めてみたい方へ

「投資って怪しい…」「損することもあるんだよね?」「お金持ちがするものでしょ」

りさ

りさ全部6年前のわたしが思ってたこと……

ですが、これからの時代はなかなか給料が上がらないのに物の値段はどんどん高くなる、銀行だけにお金を預けている方が私は不安です。

特にNISAのつみたて投資枠は

- 国が決めた比較的安全な投資信託しか購入できない

- 利益が非課税になる

- 100円から始められる

一度設定してしまえば、あとは毎月ほったらかしで積み立ててくれる投資方法!

りさ初心者が1番最初にやりやすい投資だね♪

将来にお金の不安があるのならば、まずは100円でも1000円でもよいので、余裕のある範囲で始めていくことが第一歩です。

賢く資産運用して、将来のお金の不安をなくしていきましょう!!

NISAを始めるには「証券会社の開設」が必要!

人気の楽天証券・SBI証券は、見ながらやればすぐできるガイドを作成しました。

最短5分で開設申し込みできるので、賢くお金を増やしていきたい人はすぐ行動していきましょう。

コメント