ジュニアNISAを始めようか悩んでいるときに、実際にやっている人の実績って気になりますよね!

わが家は21年1月にこども2名義分開設し、22年7月現在で+10万円以上の含み益になっています。

お祝い金や児童手当など銀行口座に眠っていたお金が、10万円ものお金をうんでくれました。

銀行口座に預けていただけではこんなに増えなかったので、ジュニアNISAを始めて本当に良かったです。

どんな銘柄を購入していて、それぞれの運用実績はどうなのか公開していきます。

りさ

りさ損してる銘柄も赤裸々に公開してるよ~

- ジュニアNISAを始めようか悩んでいる方

- 他の家庭の運用状況をみてみたい方

- 児童手当の使い道に悩んでいる方

ジュニアNISA 7月の運用実績

息子口座はSBI証券、娘口座は楽天証券で運用しています。

| 口座 | 運用期間 | 元金 | 損益 | 損益率 |

| 息子 | 1年7か月 | 1,000,032円 | +105,005円 | +10.5% |

| 娘 | 1年7か月 | 1,158,802円 | -2,024円 | -0.2% |

1年7か月で、含み益が+102,981円になっていました!

元金215万円を銀行に預けていても利息はたった数百円なのに、ジュニアNISAではこんなに増えて驚きです!!!

2口座合計ではプラスになっていますが、それぞれ購入しているものが違っており、娘口座はマイナスになっています。

どのような銘柄がプラスで、どれがマイナスなのか見ていきましょう!

ジュニアNISA 7月の銘柄一覧と各実績

息子口座と娘口座は今のところ、以下のように使い分けをしています。

息子口座……3つの投資信託を毎月つみたて

娘口座……①長期保有目的の日本株 ②ハイリスク・ハイリターン銘柄をつみたて

息子口座は毎月66,666円をひたすら投資信託へつみたて。

娘口座は、21年は株主優待狙いや気になる日本株を購入、22年はレバレッジのきいた投資信託を毎月つみたて購入しています。

| 息子口座の銘柄 | 元金 | 損益 | 損益率 |

|---|---|---|---|

| 大和iFreeNEXT NASDAQ100 インデックス | 534,940円 | +14,486円 | +2.7% |

| 三井住友TAM-SMT ゴールドインデックス・オープン | 233,803円 | +39,652円 | +17.0% |

| 楽天・米国高配当株式インデックスファンド | 231,288円 | +50,867円 | +22.0% |

| 娘口座の銘柄 | 元金 | 損益 | 損益率 |

|---|---|---|---|

| iFree レバレッジ S&P500 | 383,332円 | -42,554円 | -11.1% |

| 千代田化工建設 | 47,500円 | -6,400円 | -13.5% |

| ピアラ | 67,900円 | +2,400円 | +3.5% |

| 西松屋チェーン | 141,300円 | +21,000円 | +14.9% |

| ANAホールディングス | 479,370円 | +13,430円 | +2.8% |

| ヤマダホールディングス | 39,400円 | +10,100円 | +25.6% |

「iFree レバレッジ S&P500」がこの株安の影響で大ダメージを受けており、かなりマイナスに!!

レバレッジがきいているのでハイリスク・ハイリターンなことは理解していますが、この先つみたてを続けるか、レバレッジのない銘柄にしようか悩み中です。

りさ

りさレバレッジ銘柄を買うときはメンタルの強さが大事だね

ジュニアNISAの今後の運用方針

まだまだ使う予定がないお金なので、ジュニアNISAで運用できる18歳までは今ある銘柄を保有していく予定です。

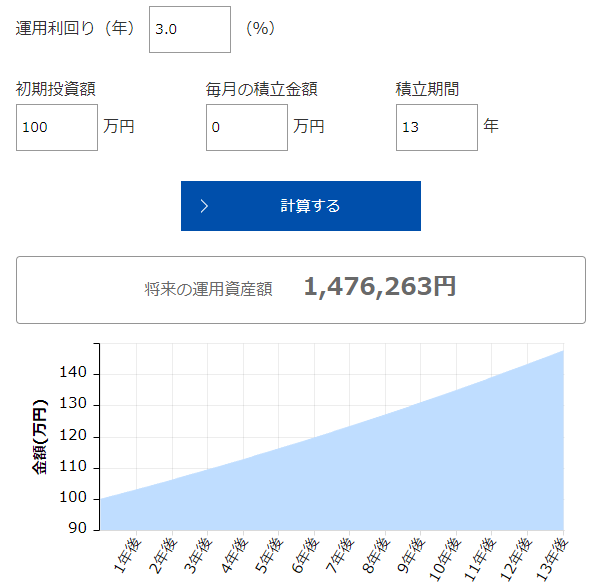

5歳の息子が18歳になるまでの13年間、この銘柄を保有し続けたらどこまでお金が増えるのかシミュレーションをしてみました。

1年7か月の運用実績

| 元金 | 1,000,032円 |

| 収益額 | +105,005円 |

| 年利 | 約+7% |

この結果から、今後も年利7%で保有できるとしてシミュレーションしていきます!

シミュレーションした結果

毎月のつみたてが0円でも、年利7%で保有し続けていけば、運用資産額は2,477,763円になります。

年利7%はかなり高い利率のため、3%で運用シミュレーションを組んでみたらどうでしょうか?

年利3%だとしても、運用資産額は147万円にもなりました!

あくまでシミュレーションのため、これより下がる可能性も上がる可能性もありますが、株価は長期的にみると基本的に右肩上がり!

銀行預金でずっと預けているよりもお金が増えると信じて、保有を続けていきます。

りさどうなっていくか楽しみ!!

ジュニアNISAの目的

ジュニアNISAのお金は以下の目的のために貯めています。

- 教育費が足りないときの補填

- 子どもが結婚・マイホーム購入時などの援助

- 子どもの夢応援資金

お祝い金やお年玉など銀行預金で貯めていましたが、渡すのが何年も先なのに眠らせておくのはもったいないと感じ投資へ回すことを決意!

将来子どもに渡すときに、ちょっとでも増えてれば良いなと思い続けています。

まとめ

ジュニアNISA自体は2023年いっぱいまで投資可能で、今から始めれば22年80万円+23年80万円=合計160万円の投資ができます。

24年以降はいつでも引き出し可能なので、とても使いやすい制度です。

銀行預金で眠っているお金がある方、少しでも子どもにお金を増やして渡すためにジュニアNISAを始めてみてはいかかでしょうか?

子どものジュニアNISA口座は親と同じ証券会社でしか開設できません。

「親が楽天証券を使っているけど、子どもはSBI証券にしたい」という場合には、親もSBI証券を開設する必要があります。

開設自体はすぐにできるので、ちょっとてもお金を増やしていきたい方はすぐ行動していきましょう!!

\おススメ証券会社/

\楽天ポイントを貯めたい方におススメ/

コメント